contabilidad básica

que debo saber sobre la contabilidad básica

La contabilidad básica es la disciplina que trata de registrar todo y cada uno de los movimientos económicos y financieros de una empresa. En esencia, si bien existen distintos tipos de contabilidad (financiera, de costes, pública…), la básica reúne los aspectos generales que poseen en común todos los tipos.

¿ que temas se lleva la contabilidad básica ?

- 1.Balance de situación o balance general. Es el informe en el que se refleja la situación financiera y económica de una empresa durante un periodo de tiempo determinados. ...

- 2. Registro de operaciones.

- 3. Balance de comprobación de sumas y saldos.

- 4.Ciclo contable.

- 5.Cuenta de pérdidas y ganancias

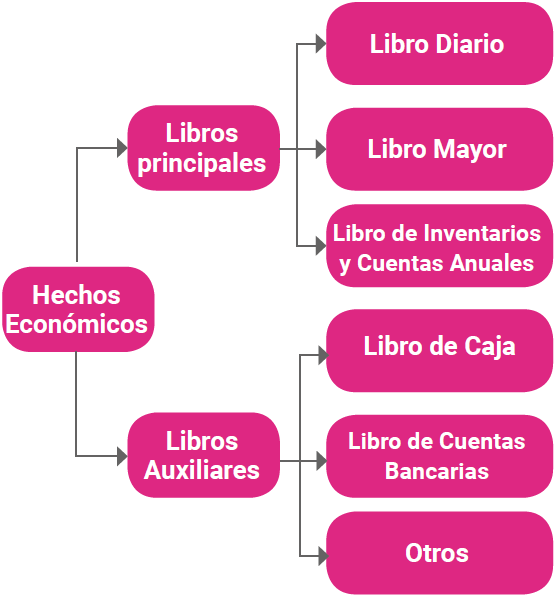

como se hace el registro de operaciones contables

donde se registran las operaciones contables

El registro contable cronológico por excelencia es el libro Diario, así denominado ya que allí deben anotarse los hechos económicos día a día en el orden en que van ocurriendo.

cuales son los tipos de registros contables

- 1.Registro de Compras.

- 2.Registro de Ventas

- 3.Libro Diario.

- 4.Libro Mayor.

- 5.Libro de Inventarios y Balances.

- 6.El balance e inventario final.

- 7.Los balances de sumas y saldos.

- 8.La cuenta de resultados.

- 9.Las cuentas anuales compuestas por el Balance de Situación, Cuenta de Pérdidas y 10.Ganancias y Memoria.

- 11.El estado de cambios en el patrimonio neto.

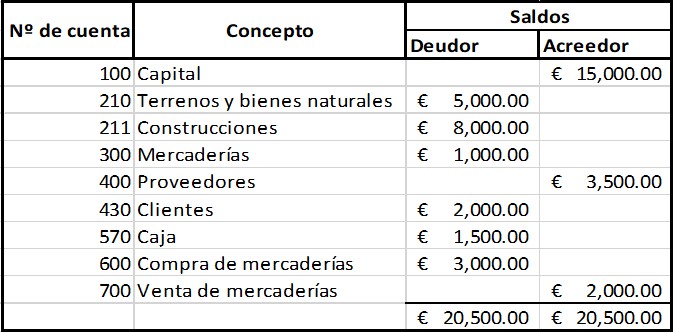

balance de comprobación de sumas y saldos

El balance de comprobación (o balance de comprobación de sumas y saldos) es un instrumento contable utilizado para establecer un resumen del estado financiero y de las operaciones realizadas en la empresa durante un periodo determinado.

En el balance de sumas y saldos aparecen todas las cuentas utilizadas en el ejercicio de la empresa y al lado de cada una de ellas la suma del debe, del haber y el saldo resultante ya sea Deudor o Acreedor.

https://economipedia.com/wp-content/uploads/1-2.jpg

https://economipedia.com/wp-content/uploads/1-2.jpgciclo contable

El ciclo contable es el proceso contable que se produce a lo largo de un ejercicio en la actividad de una empresa. El ciclo recoge todas las operaciones del negocio a lo largo de un año: compras, ventas, ampliaciones de capital, pagos y cobros… hasta llegar al resultado del ejercicio: beneficio o pérdida

Las etapas del ciclo contable se inician con la identificación del hecho contable como, por ejemplo, la venta de una mercancía. El siguiente paso es generar un documento contable que soporte esta transacción y permita reflejarla en contabilidad, cuantificando el hecho en unidades monetarias y con una fecha concreta.

El ciclo contable es el proceso contable que se produce a lo largo de un ejercicio en la actividad de una empresa. El ciclo recoge todas las operaciones del negocio a lo largo de un año: compras, ventas, ampliaciones de capital, pagos y cobros… hasta llegar al resultado del ejercicio: beneficio o pérdida.

https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEg3_KtZYNukgFEbDC1VzpDuFWIvZTJazx-0gh13GVZsBsZJ7xKUwfZS9LgaSBoyrkerOuA4Zr8wfFh0oNpudexD3Ne0VCKQhPVdZ9890JEVo2zJgtueUo8PyR1t3hjnIFKURsJJYDI6mFvy/s400/ciclo+contable.jpg

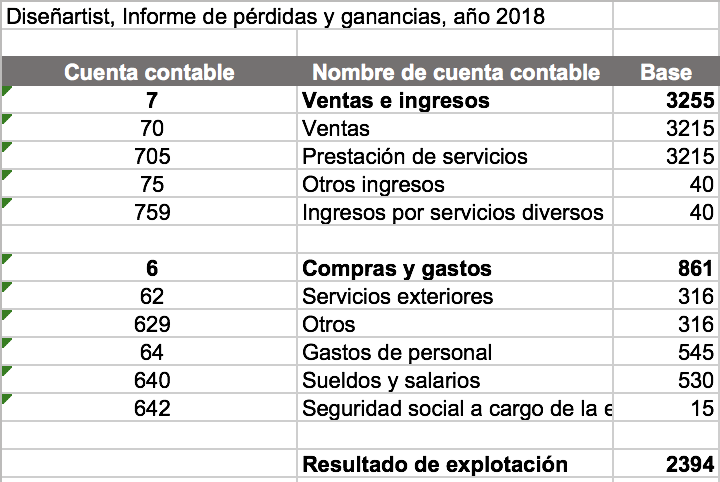

cuenta de perdidas y ganancias

La cuenta de pérdidas y ganancias también se denomina Cuenta de Resultados. Es la cuenta contable que recoge las diferentes partidas de gastos, ingresos, pérdidas y ganancias derivadas de las operaciones realizadas por la empresa.

- La fórmula básica para el estado de ganancias y pérdidas es: Ingresos – gastos = ganancia neta.

- Ingresos: el dinero que usted recibe como pago de sus productos o servicios.

- Gastos operativos o variables: son los gastos que suben o bajan en función del volumen de ventas.

- La cuenta de pérdidas y ganancias (PyG) o cuenta de resultados es el documento que recoge el resultado contable de un ejercicio, separando los ingresos y gastos que corresponden al mismo según su naturaleza y siempre que no proceda su imputación directa al patrimonio neto de la compañía según lo previsto en la norma

Comentarios

Publicar un comentario